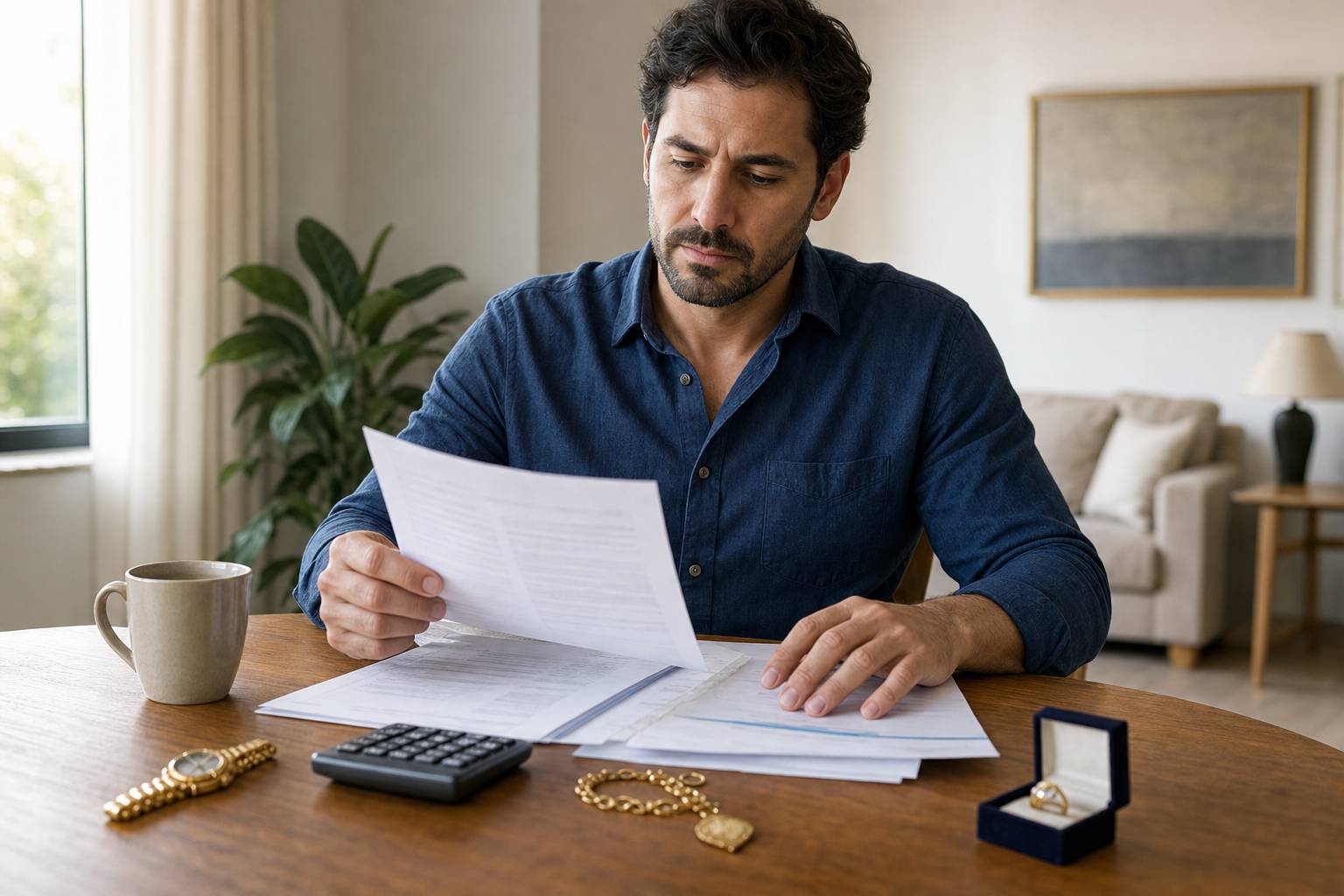

Un gasto imprevisto puede aparecer en el peor momento: una reparación del coche, una avería en casa, una factura médica, una deuda que vence o una necesidad familiar urgente. Cuando no hay ahorro suficiente, muchas personas valoran dos vías rápidas de financiación: solicitar un préstamo personal tradicional o recurrir a un crédito con empeño de joyas. Ambas opciones pueden aportar liquidez, pero funcionan de forma distinta, exigen requisitos diferentes y tienen consecuencias que conviene entender antes de firmar nada.

La decisión no debería basarse solo en la rapidez con la que se obtiene el dinero. También importan el coste total, la documentación exigida, el plazo de devolución, el riesgo asumido y la situación financiera de quien solicita el crédito.

Qué necesidades puede cubrir un crédito ante un gasto imprevisto

Un crédito de emergencia puede servir para resolver una necesidad puntual cuando el tiempo juega en contra. No se trata necesariamente de financiar un capricho, sino de cubrir una obligación que no puede aplazarse sin generar un problema mayor. Entre los casos más habituales están los arreglos urgentes en la vivienda, la sustitución de electrodomésticos esenciales, gastos veterinarios o médicos, pagos administrativos, reparaciones de vehículos necesarios para trabajar o la cancelación de recibos pendientes.

Nos recomiendan los expertos consultados de CrediMonte, Monte de Piedad de la Fundación Bancaja especializado en préstamos con garantía de joyas, la clave está en diferenciar entre una urgencia real y una compra que puede esperar. Si el gasto es imprescindible y existe una previsión razonable de devolución, buscar financiación puede tener sentido. Si, en cambio, el problema de fondo es una falta recurrente de ingresos o un exceso de deudas, añadir un nuevo compromiso puede agravar la situación.

También conviene calcular el importe exacto que se necesita. Pedir más dinero del necesario puede parecer cómodo al principio, pero aumenta intereses, comisiones y presión financiera. En un gasto imprevisto, la mejor estrategia suele ser financiar solo lo imprescindible y elegir un plazo que permita devolver el dinero sin desequilibrar el presupuesto mensual.

Cómo funciona un préstamo personal tradicional

El préstamo personal tradicional consiste en recibir una cantidad de dinero de una entidad financiera y devolverla mediante cuotas periódicas, normalmente mensuales. Estas cuotas incluyen capital e intereses, y pueden incorporar comisiones de apertura, estudio, amortización anticipada u otros gastos según el contrato.

Su principal ventaja es que no exige entregar una joya u otro bien como garantía física. La entidad evalúa la solvencia del solicitante, sus ingresos, estabilidad laboral, historial crediticio y nivel de endeudamiento. Si el perfil cumple los criterios, el dinero se concede y se ingresa en cuenta.

Sin embargo, no siempre es una opción inmediata. Aunque existen préstamos rápidos, muchas entidades solicitan nóminas, declaraciones de ingresos, extractos bancarios o comprobaciones en ficheros de morosidad. Además, si la persona ya tiene varios créditos o ingresos inestables, la solicitud puede ser denegada o aprobarse con condiciones menos favorables.

El préstamo personal puede resultar adecuado cuando se cuenta con ingresos regulares, buen historial financiero y capacidad clara para asumir una cuota fija durante varios meses o años. En ese caso, ofrece previsibilidad y permite conservar intactos los bienes personales. Pero si la aprobación se demora o la solvencia no encaja, puede no resolver una urgencia inmediata.

Qué implica recurrir al empeño de joyas como garantía

El crédito con empeño de joyas, también conocido como préstamo prendario, funciona de otra manera. La persona entrega una joya, reloj de oro, moneda u otra pieza valiosa como garantía y recibe un importe calculado en función de la tasación. La propiedad de la joya no se pierde automáticamente: queda depositada como aval mientras el préstamo está vigente.

La gran diferencia es que la garantía principal no es la nómina ni el historial crediticio, sino el valor de la pieza entregada. Por eso puede ser una alternativa para quienes necesitan liquidez rápida, no desean contratar un préstamo personal o tienen dificultades para acceder a financiación bancaria convencional.

Nos dicen los expertos en préstamos con garantía de joyas de CrediMonte, el cliente debe fijarse en cómo se realiza la tasación, qué plazo tiene para recuperar la pieza, qué intereses se aplican y qué ocurre si no puede devolver el importe en el tiempo acordado. La transparencia en estas condiciones es esencial para evitar malentendidos.

Esta opción puede ser útil cuando se dispone de una joya que no se quiere vender, pero sí se puede usar temporalmente como garantía. El objetivo es obtener dinero y, una vez devuelto el crédito, recuperar la pieza. No obstante, si no se paga en plazo ni se renueva según las condiciones pactadas, existe el riesgo de perder el bien empeñado.

Diferencias entre vender una joya y usarla como aval

Vender una joya y empeñarla no son decisiones equivalentes. Al vender, la persona recibe dinero a cambio de transmitir definitivamente la propiedad de la pieza. Es una operación cerrada: no hay deuda posterior, pero tampoco posibilidad de recuperar el objeto salvo que el comprador acepte revenderlo, algo que no suele estar garantizado.

Usar la joya como aval, en cambio, permite conservar la opción de recuperarla. La pieza se deposita como garantía y el cliente recibe un crédito. Si devuelve el importe pactado con sus costes, la joya vuelve a sus manos. Esta diferencia es especialmente importante cuando la pieza tiene valor sentimental, familiar o histórico.

La venta puede ser adecuada si se necesita dinero y se tiene claro que no se desea conservar la joya. También evita asumir una deuda. Pero si el objetivo es resolver una situación temporal sin desprenderse definitivamente del bien, el préstamo con garantía puede encajar mejor.

Nos aclaran desde CrediMonte, especialistas en financiación mediante joyas, relojes de oro, monedas y otras piezas como garantía, que antes de decidir conviene preguntarse si la pieza tiene únicamente valor económico o también emocional. Esa respuesta suele marcar la diferencia entre vender, empeñar o buscar otra fuente de financiación.

Qué requisitos suelen pedir las entidades financieras

En un préstamo personal, los requisitos suelen centrarse en demostrar solvencia. La entidad puede solicitar documento de identidad, justificantes de ingresos, contrato laboral, pensión, declaraciones fiscales, extractos bancarios y autorización para consultar bases de datos de riesgo. También analizará si el solicitante aparece en ficheros de impago y qué porcentaje de sus ingresos ya está comprometido con otras deudas.

En el crédito con empeño de joyas, los requisitos suelen estar más vinculados a la identificación del cliente y a la valoración de la garantía. Normalmente será necesario presentar documentación personal válida y la pieza que se desea empeñar. Después, la entidad realiza una tasación para determinar el importe máximo del préstamo.

Esto no significa que todos los préstamos con garantía sean iguales. Hay diferencias importantes en plazos, costes, métodos de tasación, opciones de renovación, custodia de las piezas y procedimientos en caso de impago. Por eso es recomendable acudir a entidades especializadas y revisar cada cláusula antes de aceptar.

Nos explican los especialistas en préstamos prendarios con joyas de CrediMonte que la confianza en la entidad es un factor clave, porque la pieza queda depositada durante el tiempo acordado. La seguridad en la custodia y la claridad documental deben ser tan importantes como el importe recibido.

Qué factores conviene comparar antes de elegir una opción

Para decidir entre préstamo personal y crédito con empeño de joyas, conviene comparar varios elementos de forma ordenada. El primero es la rapidez. Si el gasto vence de inmediato, una opción con respuesta ágil puede ser determinante. El segundo es el coste total: no basta con mirar la cuota o el dinero recibido, hay que revisar intereses, comisiones, penalizaciones y gastos asociados.

- Importe necesario: si la cantidad es moderada y la joya cubre la garantía, el empeño puede ser suficiente. Si se necesita una suma elevada, quizá un préstamo personal ofrezca más margen.

- Capacidad de devolución: si hay ingresos estables, una cuota mensual puede ser manejable. Si los ingresos son irregulares, conviene evitar compromisos largos difíciles de sostener.

- Valor sentimental: si la joya es importante para la familia, hay que valorar con especial cuidado el riesgo de no recuperarla.

- Historial financiero: un buen perfil bancario facilita el préstamo personal. Si hay dificultades de acceso al crédito, la garantía de una joya puede abrir otra vía.

- Plazo: para necesidades muy puntuales, un préstamo corto puede ser más razonable. Para gastos grandes, quizá se necesite distribuir pagos durante más tiempo.

También debe analizarse la flexibilidad. Algunas personas prefieren una cuota fija y previsible; otras valoran no aumentar su endeudamiento bancario tradicional. No hay una respuesta universal, sino una opción más o menos adecuada según el caso.

Riesgos de tomar una decisión financiera con urgencia

La urgencia puede llevar a aceptar condiciones poco convenientes. Cuando aparece un gasto inesperado, es habitual centrarse solo en conseguir el dinero cuanto antes, sin calcular si el coste será asumible o si existen alternativas menos arriesgadas. Ese impulso puede generar una cadena de problemas: retrasos, recargos, refinanciaciones y pérdida de bienes dados en garantía.

En un préstamo personal, el principal riesgo es comprometer ingresos futuros con cuotas que luego resultan demasiado altas. Si se acumulan varios préstamos, el presupuesto mensual se estrecha y cualquier nuevo imprevisto puede desestabilizarlo. Además, los impagos pueden afectar al historial crediticio.

En el empeño de joyas, el riesgo más visible es no recuperar la pieza si no se devuelve el préstamo según lo pactado. Por eso no debe usarse como garantía una joya esencial desde el punto de vista emocional sin tener un plan realista de devolución.

Podemos leer en la web oficial de CrediMonte.es, entidad especializada en préstamos con garantía de joyas, que entender las condiciones del préstamo es parte fundamental de una decisión responsable. Antes de firmar, conviene pedir el contrato, revisar fechas, costes y consecuencias, y plantear todas las dudas necesarias.

Cómo escoger la alternativa más adecuada según la situación personal

La elección depende de la combinación entre urgencia, solvencia, patrimonio disponible y tolerancia al riesgo. Si la persona tiene ingresos estables, buen historial financiero y necesita una cantidad que puede devolver cómodamente en cuotas, el préstamo personal puede ser una solución ordenada. Permite conservar bienes personales y planificar pagos con previsibilidad.

Si, por el contrario, necesita liquidez rápida, dispone de una joya de valor y no quiere o no puede recurrir a financiación bancaria tradicional, el crédito con empeño de joyas puede resultar práctico. Es especialmente interesante cuando se desea evitar la venta definitiva de la pieza y se cuenta con una previsión clara para recuperarla.

Antes de decidir, es útil hacerse algunas preguntas: ¿cuánto dinero necesito exactamente?, ¿cuándo podré devolverlo?, ¿qué pasa si mis ingresos se retrasan?, ¿puedo asumir la cuota sin dejar de pagar gastos básicos?, ¿estoy dispuesto a arriesgar la joya si algo sale mal? Las respuestas ayudan a descartar opciones que parecen atractivas al principio, pero no encajan con la realidad financiera.

Una decisión responsable combina rapidez con prudencia. Ante un gasto imprevisto, el objetivo no es solo conseguir dinero, sino resolver el problema sin crear otro mayor. Comparar costes, plazos, requisitos y riesgos permite elegir entre préstamo personal y crédito con empeño de joyas con más seguridad y menos presión.